昨日作出了兩單交易,分別是鎮科集團(859.HK)及粵運交通(3399.HK),當中只有後者是全數成交。

鎮科集團(859.HK)

選擇買入的原因很簡單,就是要約人將來會以2.4232元收購,當時只是2.36-2.38元,無風險下仍有水位獲利。可惜,我設的限價盤沒有成功交易,最後只能眼睜睜看著股價升至2.41元。我想下次有這樣的機會,應該轉用現價盤買入,我就是為了0.02元的價差而沒有買入,所以下次直接買入就好了。

粵運交通(3399.HK)

買入此股的原因本來只是基於價錢便宜(由年初的6.5元趺至最近的4.6元水平),不過我偶爾從新聞的其中一角看到:

內地微信公眾號「馬拉松訓練營」前日(22日)有貼文指,大橋馬拉松賽事將於明年三月十八日舉辦,料可接納一萬人參加,賽事分為兩組,包括四十二點一九公里的全程馬拉松,以及五公里迷你跑。

內地官媒一個電視節目當時訪問港珠澳大橋主體工程總工程師蘇權科,談及大橋工程種種挑戰,有觀眾向蘇權科查詢,能否在港珠澳大橋上舉辦馬拉松比賽?蘇當時回應指,由珠海口岸至香港口岸的大橋長度剛好是四十二公里,符合馬拉松比賽的賽程要求,當局亦準備在通車前舉辦馬拉松比賽,相關手續已辦得差不多。

換句話說,擁有港珠澳大橋的跨境巴士經營權的粵運交通應該很快可以開展此業務。

另外偉哥亦提到:

母公司對粵運的扶持不遺餘力,將走下坡的物流業務撥離,注入已成熟的梅州客運業務,為A股上市作好準備。

廣東省基建建設已過高峰期,物流業務之後只會是雞肋,而且龐大的長期應收帳令粵運的資產負債表打了折扣。再者,物流業務的低毛利率一直拖低粵運的整體毛利率,撥離後大家會見到煥然一新的損益表及資產負債表。

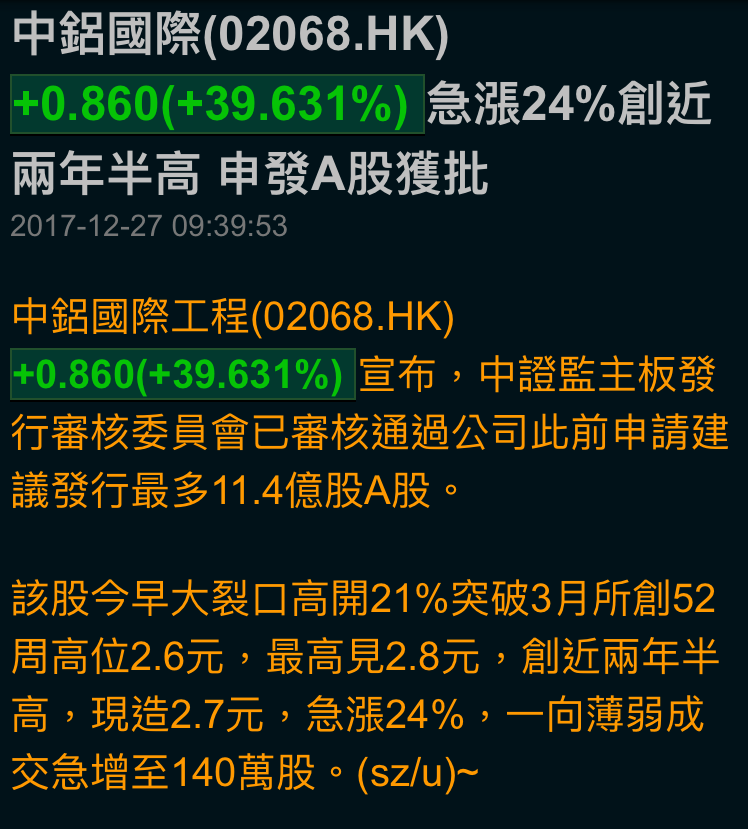

為A股上市會有什麼樣的效果?我們可以看看剛獲批A股發行的中鋁國際(2068.HK)。

粵運交通的A股審批按現時速度推算,最快需時半年,慢則兩至三年。我在買入時沒有考慮此因素,因為此事不確定性還頗高(沒有發行時間表,又查閱不到中證監的排隊情況),這件事可以當作額外獎勵吧。

利益申報:持有粵運交通股票,平均價4.809元。

這兩天趺了兩千點仍然能賺錢,買得好是成功的一半。

@Energy最近3399出了盈喜,但股價跟隨大市下趺,有更好的價位,我可能會增持。